La economía mexicana ante el inicio del segundo gobierno de la 4T

Seis años han pasado ya desde el inicio de los gobiernos de la llamada Cuarta Transformación, tiempo suficiente para establecer qué diferencias podemos encontrar respecto a la estrategia económica para desarrollar el país y respecto al “neoliberalismo”. Hay sin duda algunos elementos distintivos. El más importante se encuentra en el presupuesto de egresos: en los apoyos directos a sectores llamados vulnerables. No obstante, nos preguntamos: ¿En qué consiste el cambio? A continuación, trataremos de responder a ello.

Gasto en Inversión, reducción del papel del Estado

Las nuevas erogaciones, producto de la política social, son de en torno al 1.8% del PIB; muy cerca de los 900 mil millones de pesos, especialmente dedicados a los apoyos directos, que incluyen a más de 35 millones de mexicanos. No obstante, si contemplamos el porcentaje del gasto público respecto del PIB, éste no se ha modificado sustancialmente: en 2016 representaba el 28% del PIB y ahora supone el 28.5%; es decir que en 8 años no ha habido un incremento real.

Si nos concentramos en distintos ramos del presupuesto, por ejemplo, el sector educativo, encontramos que se le asignaron un billón 19 mil 449 pesos en 2024. Si lo comparamos con el año 2025, representa una disminución del 3.6%[i].

Incluso entre 2023 y 2024 notamos una caída en todos los niveles educativos. Se podría argumentar que hay ahorros, pero lo cierto es que en el sector hay poco que ahorrar; del total del presupuesto, el 98% corresponde a gastos fijos, es decir, salarios de docentes y mantenimiento de instalaciones. Tan sólo el 2% se puede dedicar al desarrollo (Ídem).

Es una política de estado desde hace 40 años disminuir el gasto en educación y otros sectores sociales. Es cierto que los montos se han modificado, pero, en relación al PIB, o se han estancado o simplemente han disminuido.

Regresando a la economía en su conjunto, otro aspecto que caracteriza a lo que se conoce como neoliberalismo es la disminución de la inversión pública, priorizando a la privada: en el año 2016 está representaba 3.8% del PIB y en el año 2024 a duras penas llega al 3%.

Si nos atenemos a la disminución del papel del Estado en la economía, el gobierno de la Cuarta Transformación ha sido más bien continuador de la misma política que critica. No podemos cuestionar que se otorguen apoyos directos a millones de personas, de hecho, hacen falta más, pero esto se ha hecho de manera paralela con la continuada tendencia a disminuir la inversión pública, que con ese 3% llega a mínimos históricos. Recordemos que en los años setenta, antes de las políticas de ajuste, la inversión pública rondaba alrededor del 12% del PIB y que desde De la Madrid en adelante el deterioro en ese rubro ha sido constante, llegando al grado actual, donde el 85% del gasto en inversión pertenece a la iniciativa privada.

Política fiscal, a favor de las grandes riquezas

En cuanto a los impuestos, es necesario recordar que la política impositiva actual fue desarrollada durante el periodo que tanto se ha satanizado. Efectivamente, se han eliminado los perdones de adeudos a los grandes contribuyentes, que constituían un caso de escandalosa impunidad. No obstante, en general, la estructura impositiva sigue siendo plenamente injusta, a tal grado que los contribuyentes de más de 500 millones de pesos anuales aportan sólo el 0.03% del total de la recaudación en general y del 13.6% de lo que aportan todas las personas físicas, las grandes fortunas aportan entre el 1% y el 8% del impuesto sobre la renta, mientras que un contribuyente cautivo, por ejemplo, un trabajador promedio, contribuye con un 30%[ii].

Tampoco en este rubro hay algún cambio que se pueda destacar. Obviamente, mientras no se aplique una política fiscal que realmente obligue a pagar impuestos a los más ricos, la presión fiscal continuará cargándose a las espaldas de los trabajadores, facilitando beneficios cada vez más grandes para los millonarios.

Al final de este sexenio, las 10 fortunas más ricas de México poseían un monto cercano a los 178 mil millones de dólares, un 45.2% más que en 2018. Esto es un promedio aproximado de 7.5% anual, cuando la economía creció apenas en un promedio del 2%. La única explicación a estos datos, al no haberse creado más riqueza, es que hubo una transferencia neta hacia las grandes fortunas.

Estrategia de crecimiento centrada en las exportaciones

En 2018, el volumen total de exportaciones en México representaba aproximadamente 450 mil millones de dólares, de los cuales 30 mil millones eran derivados del petróleo. Para 2023, último año del que se tienen cifras completas, las exportaciones de mercancías sumaron 593 mil millones de dólares: un incremento promedio anual del 6%, lo que nos hace vaticinar que el total de exportaciones superará al final del año los 620 mil millones de dólares, de los cuales aproximadamente 30 mil millones son petróleo y derivados.

La parte sustancial de esta firme expansión de las exportaciones son las manufacturas, que en 2018 eran casi 400 mil millones y en 2024 llegarán a los 550 mil millones de dólares: esto es un incremento promedio de 6.5%. Las cifras son impresionantes, más aun tomando en cuenta que la depreciación del dólar respecto al peso en este periodo supone que la masa de mercancías ha sido al menos un 5% superior a lo que estas cifras indican.

El comercio exterior representa más del 43.1% del PIB. De cada 10 pesos que se generan en México, 4 corresponden a las exportaciones. Si el promedio de crecimiento económico es de apenas el 2%, esto significa simple y llanamente que el único sector que ha crecido en términos reales es el dedicado al comercio exterior; especialmente el manufacturero, que tiene un ritmo de crecimiento incluso superior a todos los demás.

El patrón de acumulación capitalista en México es de tipo secundario exportador y es cada vez más dependiente de los Estados Unidos, país al que se mandan casi el 90% de las mercancías producidas en México, en 2024, mientras que en 2018 representaba el 80%[iii].

Esto demuestra que la tendencia que se fundó con el Tratado de Libre Comercio sigue siendo la misma, y la dependencia con respecto a los Estados Unidos se incrementó a ritmo acelerado.

Otro aspecto destacable es el carácter manufacturero de las exportaciones y el hecho de que prácticamente duplican a las del siguiente país de la región latinoamericana, que es Brasil. No obstante, el aporte de esa producción al mercado interno es mínima, por ejemplo: si analizamos las importaciones del primer semestre de 2024, del total de las no petroleras, que sumaron la nada despreciable cifra de 337 mil millones de dólares, el 80% son bienes intermedios; es maquila, a la que sólo se le añade la mano de obra barata para que se consuma en el mercado norteamericano.

En suma, México es tal vez la maquiladora más grande del mundo.

Tipo de cambio y tasas de interés, al margen de las necesidades de crecimiento

Una de las prioridades de las políticas capitalistas en el terreno económico es la estabilidad del tipo de cambio. Por supuesto, bajo ningún esquema simpatizamos con una devaluación permanente, como es el caso de países como Argentina o Venezuela, no obstante, si revisamos los motivos que la originan, encontramos otra vez una dependencia en función de los intereses norteamericanos.

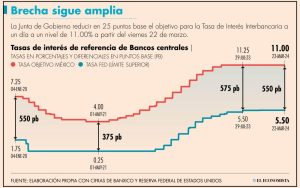

Efectivamente, la estabilidad cambiaria es crucial para que las exportaciones de productos de origen mexicano no se disparen y afecten al mercado interno norteamericano. Uno de los factores clave en dicha estabilidad es la tasa de referencia de los bancos centrales: la Reserva Federal de los Estados Unidos ha mantenido una política de incremento de tipos de interés durante los últimos años, con el objeto de contener la inflación; de forma paralela, el Banco de México llevó sus tasas de referencia hasta el 11.5%. En general, la idea fue mantener una diferencia de al menos el 6%. Al momento en que escribimos este artículo, la tasa de la Reserva es de 4.75%, mientas que la del Banco de México es del 11%. Este nivel genera que en el mercado interno tengamos un altísimo costo del crédito, limitando las capacidades de la pequeña y mediana empresa para arriesgarse a invertir. Esto obviamente limita el crecimiento económico.

El siguiente esquema, publicado en el periódico El Economista, lo ilustra[iv]:

Todos los movimientos del Banco de México fueron antecedidos por movimientos de la Reserva Federal, ya sea que fuesen de reducción o de incremento. La necesidad de impulsar el mercado interno por medio del crédito nunca estuvo contemplada, a tal grado que hoy tenemos una tendencia de reducción de la economía interna que representaría ya una recesión de no ser por el pujante comercio exterior, del que, como hemos dicho, está en el interés de los Estados Unidos el mantenerlo en parámetros convenientes para ellos.

Resulta muy común escuchar entre los economistas burgueses que “es necesario enfriar la economía para contener la inflación”, lo que significa llevar al mercado interno a la contracción, reduciendo la demanda: en suma, una política consciente de limitar el crecimiento económico y forzar la recesión. De cualquier modo, para la burguesía dominante esto no es importante; ya hemos demostrado que se pueden combinar altas tasas de crecimiento de las exportaciones con una economía al borde de la crisis y eso es precisamente lo que viviremos en los siguientes meses.

Perspectivas

Dejémoslo claro, en México hay dos economías cuya relación es mínima: por un lado, tenemos un mercado interno estancado sin una industria nacional que lo abastezca de bienes de consumo, y por otro lado, un pujante sector de exportación, especialmente maquilador, totalmente dedicado a las necesidades de Estados Unidos.

En este contexto nos enfrentamos a una paradoja muy curiosa: se calcula que en el año 2024 la inversión nacional superará el 24% del PIB, cifra histórica (como se puede ver en la siguiente gráfica), mientras que la economía tendrá un crecimiento de menos del 2%[v]:

Habrá una gran inversión, pero no habrá crecimiento, puesto que los recursos involucrados son para fortalecer la capacidad de exportación, que, como ya vimos, tiene un ciclo que apenas se relaciona con la economía interna; la cual, agobiada por las altas tasas de interés, sigue su camino rumbo a la recesión (que se hará sentir durante el 2025). La única manera de evitarla sería bajando la tasa de interés del Banco de México, lo que estimularía el crédito y daría un espacio para reanudar el crecimiento. Lamentablemente, esto no va a suceder. Como hemos dicho, las tasas en México se definen realmente en la Reserva Federal de los Estados Unidos.

El capitalismo mexicano requerirá de una nueva crisis para volver a iniciar un intento de crecimiento, siempre supeditado a lo que le dicten los vecinos del norte. Los tiempos que se avecinan serán difíciles: se requerirá mirar más allá de la superficie y señalar que el gobierno no es un aliado de los trabajadores, sino que más bien es parte del bando contrario, sin ser el enemigo principal (los cuales siguen siendo la oligarquía y el imperialismo).

Los trabajadores debemos confiar en nuestras propias fuerzas, en la unidad y en recuperar tradiciones de combate y de lucha. Dentro del capitalismo no hay margen para una política económica que no sea la que dicta el gran capital. Los próximos años serán una dura muestra de la necesidad de la organización independiente de los trabajadores.

- [1] imco.org.mx/falta-presupuesto-para-atender-los-retos-educativos/

- [1] expansion.mx/economia/2023/01/31/impuestos-a-la-riqueza-los-mitos-a-vencer-antes-de-iniciar-esta-conversacion#:~:text=Con%20una%20tasa%20de%202,o%20mil%20millones%20de%20d%C3%B3lares

- [1]wits.worldbank.org/CountryProfile/es/Country/MEX/Year/2018/Summarytext#:~:text=M%C3%A9xico%20Exportaciones%20e%20importaciones%20en,de%201.04%20%25%20de%20los%20asociados

- [1] eleconomista.com.mx/empresas/Mantener-atractivo-el-diferencial-de-tasas-con-la-fed-el-reto-de-Banxico-20240324-0087.html

- [1] mexicocomovamos.mx/publicaciones/2024/09/inversion-publica-se-contrae-en-el-2t2024/